这是我的第38篇原创

一个保险行业的产品经理朋友跟透露了一个秘密,互联网公司正在悄儿没声的渗透到保险行业,而且各种骚操作,简直惊呆路人。

我一开始是不信的,因为保险这个行当,是有非常多非常严苛的准入条件的。比如要2亿注册资本,其中20%存到指定账户,还有偿还能力保证、筹办时长等要求,都是互联网公司快速开展业务的障碍。

但是了解了一下之后,互联网公司向保险业进军的速度太令人吃惊了!

2018年蚂蚁发起“相互保”,后来更名“相互宝”,19年会员突破1亿大关。2019年1月滴滴上线“点滴相互”,4月苏宁内测“宁互宝”,6月“360互助”上线,7月“美团互助”上线,10月微博投资的“壁虎互助”上线,3个月后,新浪互助上线,11月百度“灯火互助”上线。当然水滴和轻松筹也没拉下,早就布局了。他们是怎么绕过保险机制,做起类似保险的业务的呢?

互助产品不是保险蚂蚁、水滴他们原来就有保险业务,这些保险业务实际上不是他们自己的,而是代理其他保险公司的业务,他们就是一个大的保险代理而已。

但是相互宝、美团互助这些,就完全不一样了,跟保险公司一点关系都没有!这是完全绕过了中国的保险体系,做了一个全新的“保险”。对于用户而言,这些跟保险一样一样的,而且花钱更少,理赔更简单。但是在行业认知上,这些统统都不是保险。

那这些互助产品到底是如何突破重重封锁,快速发展到现在这个局势的呢?

很多事情不说破,就感觉很奇妙,一旦说破了,就一文不值。比如这个:

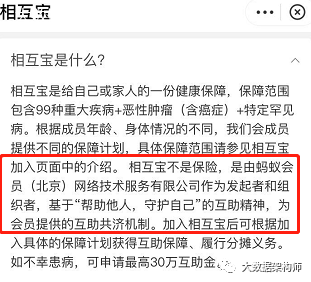

嘿嘿,我们打开支付宝里关于相互宝的介绍:

看见没?蚂蚁金服不是相互宝的责任方,只是作为相互宝的发起者和组织者哦!

他们为什么要再三强调互助宝不是保险?因为前面说了,国家对保险是有非常严格的管控的。互联网公司通过建立平台,以发起者和组织者的身份,来攒动这件事情的,所以保险法对他们无效。怎么样?这个操作**吧?

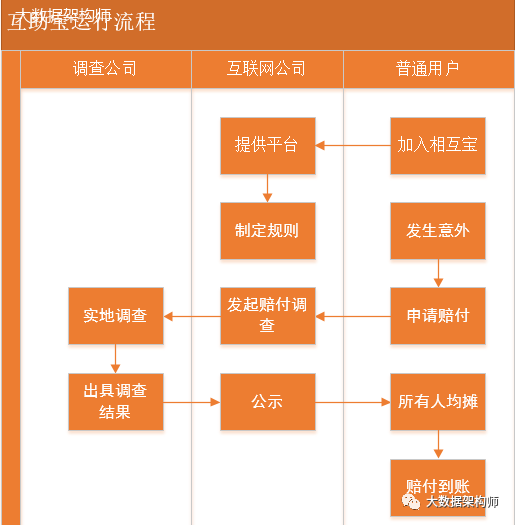

所有你看,互联网公司只是提供平台,制定规则。调查不是他们,出钱的也不是他们,赔付的也不是他们,嘿嘿,有意思吧?

互助产品运行机制是的,他们不是赔付方哦,钱是所有相互宝的成员给的。

甚至,连案件审核的费用以及其他杂项费用,也都是所有成员出。按30万的单个赔付案例来说,管理费=30万*0.08=24000元。

他们也不负责案件的审核,他们会委托调查机构,派遣调查员进行案件的调查和审核。

甚至,连出现了异义,也是由相互宝赔审团投票决定的。是的,没错!赔审团也是所有参与相互宝的朋友们组成的!

这些操作**吧?完全体现了互联网公司的“平台”能力,把所有的事情全给抛出去了。

互助产品利益点有朋友就说了,那这么玩,对于各方都有啥好处啊?互联网公司无利不起早,免费的就是最贵的道理谁都知道,那到底这好处在哪里呢?

从用户视角上看,互助产品简直是一个天大的好处,参与的人越多,就能用最小的杠杆,撬动巨额回报(成功赔付的基本都是投入几十块,回报10万/30万)。甚至,获得赔付的时候都不需要**!即便是案件有争议,只要陪审团的发言**、感动一些,也都能通过赔付。

但是从平台角度上看,互助产品简直是一个超级人气聚集神器!少量的平台功能开发(功能相对简单),少量的运营支持(规则清晰,没有海量的商品,不需要做活动),少量的费用消耗(互助金中8%的管理费已经能搞定大部分费用),但是能快速聚拢一大批用户,尤其是难以触达的中老年用户(很多年轻朋友帮爸妈投保)。

TIPS:在相互宝一亿的用户中,80后占比29.6%,90后占比28.4%,有约60%的用户来自三线及以下城市,其中有1/3来自于农村及县域。

圈里都是搞互联网的,你知道用户意味着什么,而且尤其是这种场景明确的用户!这些全部是高意向的保险潜在客户啊!仅此一举,胜过10万保险销售大军!在下佩服,佩服的紧呐!

常混互联网,脑洞一箩筐~~。学习了,受教了~~

干货|架构师的视角看透中台底层规则 |论数据驱动业务的“力”

热文|大数据工程师体系职业路径全解

爱我就帮我点击“点赞”+“在看”