一般谈到用户体验纯C端产品涉及比较多,但是好像金融产品的用户体验很少有人涉及。

一、金融产品的设计定位用户体验五要素这一书说过用户体验要素的第一要务是产品战略,所以谈到用户体验要素的第一要务也应该是有良好的产品定位。

在产品定位上,金融产品比如理财、信贷等产品其核心是要提供客户基于金融产品的诉求的核心价值,比如更低的利率,更高的回报率,有实实在在的价值是金融产品体验的前提。

当然价值的定位还可以在细分,信贷产品的决策周期短,价值自然是怎么让客户更快的完成交易,比如贷款利率底,放款速度快,还款方式灵活。

理财产品决策周期长,其定位还可以进一步细分,比如财商教育、资产配置建议、以及理财产品推荐等。

金融产品的客群定位决定了品牌和ui设计,如果是20-30岁的年轻客户,那么品牌和ui设计自然要年轻化,活泼化,互联网化,如果是40岁以上的客户,那么设计应该偏向保守。

虽然产品经理不需要自己出设计稿,但是设计定位需要牢牢掌握在自己手里。

金融产品因为用户要求的其特殊性,其用户体验也和一般的用户体验有区别。

基于金融产品的种种特点,我们总结了8个金融产品的设计原则

1.可确定性

金融产品和普通的消费类产品不同,大部分用户第一次接触不是非常了解,粗看起来甚至有些高大上,这就需要在设计细节上,消除不确定性,有以下2种设计方式。

(1)使用导航

在合适的情况下可以使用流程导航,告知用户当前所处流程的环节,当前做什么,以及下一步需要做什么,还要经过多少步骤才能完成全流程。

如果步骤实在很多也可以增加快捷按钮,一步返回到某个界面。

(2)增加tab

如果步骤实在太多,也可以增加tab的方式实现,把并列的信息放在同一个界面,从而减少跳转,一般是在顶部或者底部增加Tab形式。

2、正向反馈

金融产品于涉及资金的安全,容错率很低,稍不注意就可能引起客诉,所以在文案提升上需要做到及时准确的反馈,帮助用户进行选择和判断。

任何产品都需要有反馈设计,它能给予用户正确的引导,帮助用户进行抉择和判断。

比如在放款审批中,可以文字告诉客户审批时长,放款卡号,以及短信通知。

3、反向反馈

反向反馈是指用户在操作过程中出现误操作时,系统纠正用户错误的操作而出现的反馈。

它能确保在第一时间告知用户出现了不正确操作,如果及时更改,可以使流程顺利进行。

比如输入错误金额时的反馈、协议未勾选时的反馈,人脸识别活体姿势不对的反馈,身份证影像件模糊的反馈。

4、大牌背书

金融产品由于其涉及资金的特殊性,更需要得到用户的信任,在相同的产品体验情况下,一般更大的品牌更加容易收到用户的信赖。

在p2p大火的那几年,有一些用户正是因为明星代言,国企背书才上了一些平台当。

如果我们的产品有大公司的背书,在设计的时候加上其logo,势必会强化用户的认知,从而建立对产品的安全感。

5、文案简洁

金融产品的名词普遍比较专业,相对受众用户的文化水平残次不齐,所以在界面上的文案必须要清晰,接地气,让大部分人看得懂的。

比如信贷产品的还款方式的等额本息,等额本金,这些名词大部分人听过,但是具体什么是等额本息估计没几个人能回答。

所以可以设计一个还款试算表,直接告诉客户没有还款金额来的更清晰。

6、不出现歧义

因为金融产品涉及有其专业性,所以在设计金融产品的时候,需要足够小心,有时候一个词客户理解和产品经理理解的往往不同。

比如放款操作,信贷产品可以放款到客户的二类户,也可以放款到客户绑定的他行卡,对于客户来讲,二类户和银行卡可能就是一个概念,但是在操作过程中却是要提现和不需要提现的区别。

所以这时候最好加图例和备注说明,帮助客户辅助理解。

7、突出重点

金融产品其核心目的是促进用户完成交易,那么在核心交易环节中就必须突出重点。

比如信贷产品的领取额度按钮和借钱按钮,就必须要突出,这要的界面设计才会有主次感。

8、建议非必要录入

由于监管要求,信贷产品需要用户填写联系人、地址、收入等基本信息,这要 大大增加了用户的完成难度。

这时候可以思考是否可以通过其他方式实现这些必填字段,比如从征信报告中获取,或者是把这些必填信息放在整个流程中的后置环节,比如信贷产品中必填字段从授信阶段放到用信阶段。

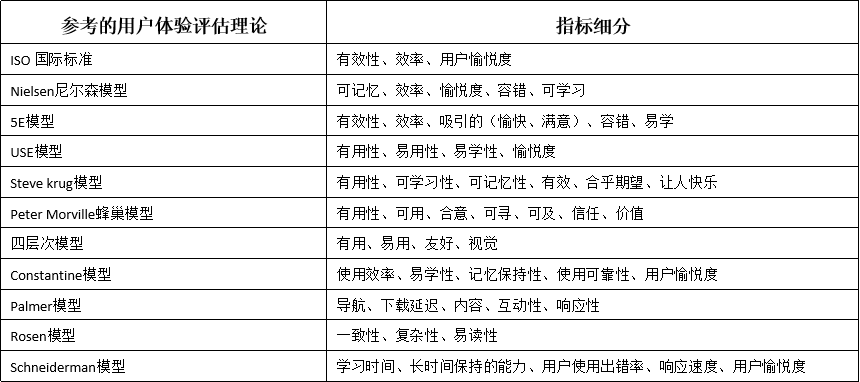

三、金融产品的测量评估工具常见的金融产品的评估工具理论有以下这些

一个金融产品不可能满足所有的这些要求,但是每一种理论给我们提供了理论指导,我们还可以收集一些如下图的金融产品评估指标。

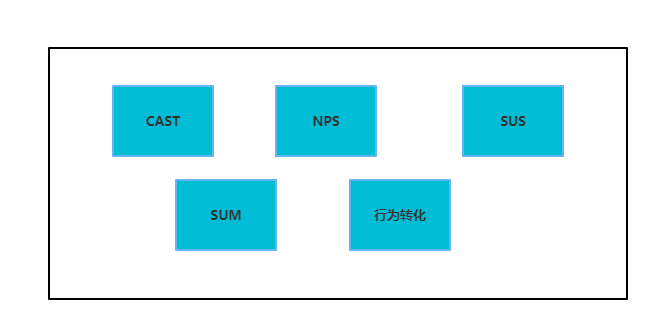

在金融产品上线之后我们需要设计其使用效果,这时候就得借助一些体验评估工具。

专业的用户体验师需要的评估工具和评估成本很大,比如有以下几种评估工具,我们重点介绍3项产品经理上手快的评估工具。

CSAT (Customer Satisfaction)用户满意度

客户满意度得分(CSAT)是客户满意度调查方法中最直接的方法。CSAT直接衡量客户满意度,侧重于收集用户即时的满意度反馈,即对此次服务的满意度评价,通常会以1~5分的形式对服务打分。

这种评价方法常见于电话客户结束后,让客户无压力的进行评价。

NPS (Net Promoter Score) 净推荐值

净推荐(Net Promoter)是Fred Reichheld(2003)针对企业良性收益与真实增长所提出的用户忠诚度概念。

通常我们在调研问卷的结尾,或者产品使用的间隙,设计如下问题让用户填写:

“您在多大程度上愿意向您的朋友(亲人、同事……)推荐XX公司/产品?”(0-10分,10分表示非常愿意,0分表示非常不愿意)

体验人员根据用户的推荐意愿,将用户分为三类:推荐者、被动者、贬损者,推荐者与贬损者是对企业实际的产品口碑有影响的用户,这两部分用户在用户总数中所占百分比之差,即净推荐值(Net Promoter Score,NPS)。

NPS在50%说明产品做得不错,如果能达到70-80%那是相当不错了。

用户转化情况

用户行为转化的基础是埋点数据,当有了埋点数据就可以获得各个路径的转化率,比如上图授信成功人数2804,提现申请991,那么两个数字之差的用户就是没有提现的用户。

这时候产品经理在观察数据的时候,就应该思考是否通过产品改版和运营手段提升转化率。

比如用信阶段给用户发优惠券,对授信成功用户进行电话营销等。

最后在实际使用过程中,CSAT和NPS只有满意度评价,没有针对产品有细化的评估指标,结合用户行为数据需与业务考核数据,在有了满意度结果之后,行为数据提供了每个功能使用好坏的反馈。

四、在场景中改善体验方式在产品优化阶段,金融产品也需要不断打磨,由于设计师的对细节和美的感觉比产品经理更好,所以让用户体验专家发起,基于场景的服务设计是一种不错的选择。

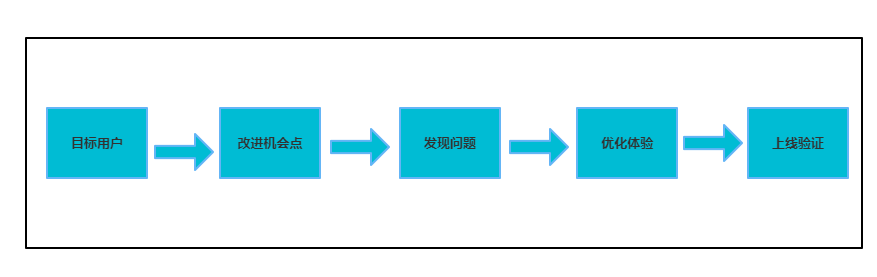

服务设计驱动,就是在用户场景中找到痛点,通过设计师的视角找到优化方向,今年有幸现成看到飞书的设计师分享他们的服务流程设计,当一个B端产品做了服务设计,其体验自然不会太差。

目标客户

目标客户必须是实际使用我们产品的客户,可以去现场找到他们,也可以通过发优惠券的形势在线发个调研问卷,有条件最好在现场看用户操作,因为你永远不知道用户怎么使用你的产品。

改进机会点

改进机会点通常来自于用户的反馈,以及我们要求的专项优化点,比如想要缩短用信时长,想要提升用信转化率。

发现问题

在现场往往能发现用户不是按照我们设定的规则使用产品,比如有一次我们现场调研用户使用我们B端征信报告影像上传系统。

本来以为用户只要在征信报高界面截图,在使用我们的系统即可上传到我方影像系统中,但是忽略了银行网和外网是隔离的。

实际操作中用户需要手机拍照然后传到电脑里面,然后通过web端上传影像件。

优化体验

针对发现的问题进行针对性的开发,比如上面例子中,我们就在app端增加了影像件上传路口,简化了用户的操作路径。

上线验证

上线验证需要通过数据来证明上线效果,用以证明新功能上线效果。

基于场景的服务设计可以用于金融产品的用户设计大改版,可以用于产品全流程体验提升,其核心 套用伟人的话就是 实事求是原则。

如果是用户设计大改版最好带上设计师和用户体验师一起,从设计和产品角度一起发现问题,最后产品经理拍板形成统一的解决方案。

-END-